Bélgica

#Belgium #stateaid: Comissão conclui que o esquema tributário belga de 'Lucro excedente' é ilegal; cerca de € 700 milhões a serem recuperados de 35 empresas multinacionais

A Comissão Europeia concluiu que as vantagens fiscais seletivas concedidas pela Bélgica ao abrigo do seu regime fiscal de "lucros excedentários" são ilegais ao abrigo das regras da UE em matéria de auxílios estatais. O esquema beneficiou pelo menos 35 multinacionais, principalmente da UE, que agora devem devolver os impostos não pagos à Bélgica.

O regime tributário belga de "lucros excedentes", aplicável desde 2005, permitiu que certas empresas do grupo multinacional pagassem substancialmente menos impostos na Bélgica com base em decisões fiscais. O esquema reduzia a base tributária das empresas entre 50% e 90% para descontar os chamados "lucros excedentes" que supostamente resultam de pertencer a um grupo multinacional. A investigação aprofundada da Comissão inaugurado em fevereiro 2015 mostrou que o regime derrogava a prática normal ao abrigo das regras fiscais das sociedades belgas e do denominado "princípio da igualdade de condições". Isso é ilegal de acordo com as regras da UE em matéria de auxílios estatais.

A Comissária Margrethe Vestager, responsável pela política de concorrência, disse: "A Bélgica concedeu a um número seleto de multinacionais vantagens fiscais substanciais que violam as regras da UE em matéria de auxílios estatais. Isso distorce a concorrência quanto ao mérito ao colocar concorrentes menores que não são multinacionais em condições de igualdade.

Existem muitas formas legais para os países da UE subsidiarem o investimento e muitas boas razões para investir na UE. No entanto, se um país concede a certas multinacionais benefícios fiscais ilegais que lhes permitem evitar o pagamento de impostos sobre a maioria de seus lucros reais, isso prejudica seriamente a concorrência leal na UE, em última análise às custas dos cidadãos da UE. "

O regime fiscal de "lucros excedentários" foi comercializado pela autoridade fiscal sob o logótipo "Apenas na Bélgica". Beneficiou apenas alguns grupos multinacionais aos quais foi concedida uma decisão fiscal com base no regime, enquanto as empresas autónomas (ou seja, empresas que não fazem parte de grupos) apenas ativas na Bélgica não podiam reivindicar benefícios semelhantes. O regime representa uma distorção muito grave da concorrência no mercado único da UE, afetando uma grande variedade de setores económicos.

As empresas multinacionais beneficiadas pelo esquema são principalmente empresas européias, que também evitam a maioria dos impostos do esquema. A Comissão estima que o montante total a recuperar das empresas seja de cerca de € 700 milhões.

O esquema de excesso de lucro

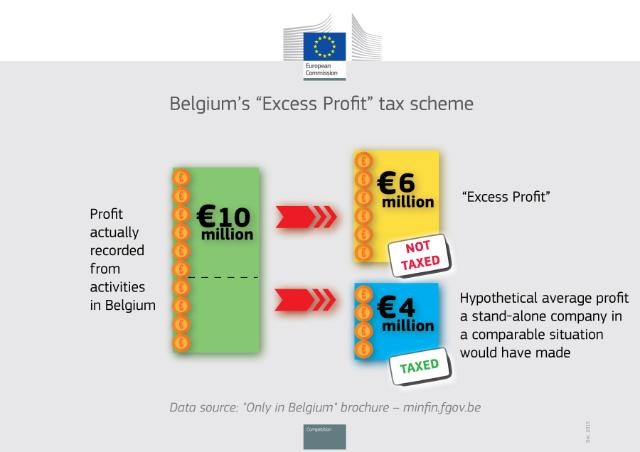

As regras fiscais das sociedades belgas exigem que as empresas sejam tributadas com base nos lucros efetivamente registados nas atividades na Bélgica. No entanto, o regime de "lucro excedente" de 2005, com base no Artigo 185 §2, b) do 'Code des Impôts sur les Revenus / Wetboek Inkomstenbelastingen', permitiu que as empresas multinacionais reduzissem sua base tributária por alegado "lucro excedente" com base de uma decisão fiscal vinculativa. Normalmente eram válidos por quatro anos e podiam ser renovados.

De acordo com essas decisões fiscais, o lucro real registrado de uma multinacional é comparado com o lucro médio hipotético que uma empresa independente em uma situação comparável teria obtido. A alegada diferença de lucro é considerada "lucro excedente" pelas autoridades fiscais belgas, e a base tributária da multinacional é reduzida proporcionalmente. Baseia-se na premissa de que as empresas multinacionais obtêm "lucros excedentes" por fazerem parte de um grupo multinacional, por exemplo, devido a sinergias, economias de escala, reputação, redes de clientes e fornecedores, acesso a novos mercados. Na prática, o lucro real registado das empresas em causa foi normalmente reduzido em mais de 50% e, em alguns casos, até 90%.

A investigação aprofundada da Comissão revelou que, ao descontar o "lucro excedentário" da base tributável real de uma empresa, o regime derrogava:

- Prática normal sob as regras fiscais da empresa belga. Dá às multinacionais que conseguiram obter tal imposto um subsídio preferencial e seletivo em comparação com outras empresas. Mais especificamente, pelo menos as empresas 35 receberam uma vantagem fiscal competitiva desleal, por exemplo, sobre qualquer um dos seus concorrentes independentes que pagassem impostos sobre os seus lucros reais registados na Bélgica ao abrigo das normais regras fiscais belgas e;

- o "princípio do arm's length" ao abrigo das regras da UE em matéria de auxílios estatais. Mesmo supondo que uma multinacional gere esses "lucros excedentes", de acordo com o princípio do arm's length, eles seriam compartilhados entre as empresas do grupo de uma forma que reflita a realidade econômica e, em seguida, tributados onde surgirem. No entanto, ao abrigo do regime belga de "lucros excedentários", esses lucros são simplesmente descontados unilateralmente da base tributável de uma única empresa do grupo.

As vantagens fiscais seletivas do regime também não podiam ser justificadas pelo argumento apresentado pela Bélgica de que as reduções são necessárias para evitar a dupla tributação. Na verdade, os ajustamentos foram feitos pela Bélgica de forma unilateral, ou seja, não correspondiam a um pedido de outro país para tributar os mesmos lucros. O esquema não exige que as empresas demonstrem qualquer prova ou mesmo risco de dupla tributação. Na realidade, resultou em dupla não tributação.

Por conseguinte, o regime confere às empresas um tratamento fiscal preferencial que é ilegal ao abrigo das regras da UE em matéria de auxílios estatais (artigo 107 do Tratado sobre o Funcionamento da UE).

Recuperacao

Desde que a Comissão deu início à sua investigação em fevereiro de 2015, a Bélgica suspendeu o regime dos "lucros excedentários" e não concedeu quaisquer novas decisões fiscais ao abrigo do regime. No entanto, as empresas que já haviam recebido decisões fiscais ao abrigo do regime desde a sua primeira aplicação em 2005 continuaram a beneficiar dele.

A decisão da Comissão exige que a Bélgica deixe de aplicar o regime de "lucros excedentários" também no futuro. Além disso, a fim de eliminar a vantagem injusta de que gozaram os beneficiários do regime e restaurar a concorrência leal, a Bélgica tem agora de recuperar a totalidade do imposto não pago de, pelo menos, 35 empresas multinacionais que beneficiaram do regime ilegal. As empresas que beneficiaram de facto do regime fiscal ilegal e os montantes exatos do imposto a recuperar de cada empresa devem agora ser determinados pelas autoridades fiscais belgas. A Comissão estima que ascenda a cerca de 700 milhões de euros no total.

Contexto

Desde junho 2013, a Comissão tem investigado as práticas de tributação dos Estados-Membros. Estendeu este inquérito de informação a todos os Estados-Membros em dezembro 2014. Em Outubro de 2015, a Comissão decidiu que o Luxemburgo e os Países Baixos concederam benefícios fiscais selectivos à Fiat e à Starbucks, respectivamente. A Comissão tem igualmente três investigações em curso sobre as preocupações de que as decisões fiscais possam dar origem a questões de auxílios estatais, Apple na Irlanda, Amazônia no Luxemburgo e McDonald's em Luxemburgo.

A luta contra a evasão fiscal e a fraude fiscal é uma das principais prioridades desta Comissão. o Pacote de Transparência Fiscal apresentado pela Comissão em Março do ano passado teve o seu primeiro sucesso em Outubro 2015 quando os Estados-Membros chegou a um acordo político sobre troca automática de informações sobre decisões fiscais após apenas sete meses de negociações. Esta legislação contribuirá para trazer um grau muito maior de transparência e atuará como um impedimento do uso de decisões fiscais como um instrumento de abuso fiscal - uma boa notícia para as empresas e para os consumidores que continuarão a se beneficiar desta prática fiscal muito útil, mas sob um escrutínio muito estrito, a fim de garantir um quadro para uma concorrência fiscal leal.

Em junho, a Comissão também apresentou uma série de iniciativas para combater a evasão fiscal, garantir receitas fiscais sustentáveis e reforçar o mercado único para as empresas. As medidas propostas, parte do Plano de acção da Comissão para uma tributação justa e eficazvisam melhorar significativamente o ambiente fiscal das empresas na UE, tornando-o mais justo, mais eficiente e mais favorável ao crescimento. As principais acções incluíram um enquadramento para assegurar uma tributação efectiva onde os lucros são gerados e uma estratégia para relançar a base tributária comum consolidada para empresas (CCCTB) para a qual é esperada uma nova proposta no decurso da 2016.

A Comissão planeia agora lançar um novo pacote de iniciativas para combater a elisão fiscal das empresas na UE e em todo o mundo. As propostas se basearão no princípio simples de que todas as empresas, grandes e pequenas, devem pagar impostos onde obtêm seus lucros. O pacote será apresentado no 27 janeiro e também estabelecerá uma abordagem coordenada em toda a UE para implementar padrões de boa governança tributária internacionalmente.

A versão não confidencial das decisões será disponibilizada sob o número do processo SA.37667 no registo dos auxílios estatais no sítio Web da DG Concorrência, após a resolução de quaisquer questões de confidencialidade. O e-News da State Aid Weekly lista novas publicações de decisões sobre auxílios estatais na Internet e no Jornal Oficial da UE.

Em resposta à decisão da Comissão, Anneliese Dodds MEP (S&D) afirmou: "Esta é uma decisão histórica e que mostra que a Comissária Vestager está a levar muito a sério a questão da elisão fiscal agressiva. Os números envolvidos - 700 milhões de euros de alguns 35 empresas - são enormes e deveriam enviar um forte aviso aos governos e empresas: que vai totalmente contra a ideia de um mercado único permitir que certas empresas reduzam sua conta de impostos a quase nada, enquanto pequenas empresas locais pagam devidamente o que é justo compartilhar.

"Tenho apelado repetidas vezes a medidas nesta área, desde que me encontrei com as autoridades belgas no âmbito do Comité Fiscal Especial do Parlamento - e estou realmente satisfeito por ver que a Comissão tomou essa medida hoje. feito recentemente contra a Starbucks e a Fiat, isso mostra que os cidadãos europeus não aceitarão empresas que não pagam sua parte justa dos impostos, nem os governos que os ajudam a escapar impunes ”.

Esquema fiscal belga de "Lucro excedente" - Declaração da Comissária Margrethe Vestager

Compartilhe este artigo:

A mudança dos cigarros: como a batalha para deixar de fumar está sendo vencida

Azerbaijão: um ator fundamental na segurança energética da Europa

Cazaquistão e China devem fortalecer as relações aliadas

Mitos sobre a China e seus fornecedores de tecnologia. O relatório da UE que você deveria ler.

O Ministro dos Negócios Estrangeiros do Bangladesh lidera a celebração da Independência e do Dia Nacional em Bruxelas, juntamente com cidadãos do Bangladesh e amigos estrangeiros

Estudiosos cazaques desbloqueiam arquivos europeus e do Vaticano

Do orfanato de Ceausescu a um cargo público – um antigo órfão aspira agora a tornar-se presidente de uma comuna no sul da Roménia.

Voluntários descobrem petróglifos da Idade do Bronze no Cazaquistão durante campanha ambiental

A devolução do tesouro nacional da Roménia apropriado pela Rússia ocupa lugar de destaque nos debates da UE

Cazaquistão intervém: Reduzindo a divisão Arménia-Azerbaijão

Fiat 500 x Mini Cooper: uma comparação detalhada

Proteção avançada contra agentes biológicos: o sucesso italiano do ARES BBM - Bio Barrier Mask

A UE recorda o optimismo de há 20 anos, quando 10 países aderiram

Autor cazaque de 21 anos apresenta história em quadrinhos sobre os fundadores do canato cazaque

Comissão move-se contra Meta devido a possíveis violações da Lei dos Serviços Digitais

Voluntários descobrem petróglifos da Idade do Bronze no Cazaquistão durante campanha ambiental

Duas sessões em 2024 começam: é por isso que é importante

Mensagem de Ano Novo de 2024 do presidente Xi Jinping

Tour inspirador pela China

Uma década de BRI: Da visão à realidade

"Sneaking Cults" - Exibição de documentário premiado realizada com sucesso em Bruxelas

Religião e Direitos da Criança - Parecer de Bruxelas

Mais de 100 membros da Igreja espancados e presos na fronteira com a Turquia

Aprofundamento da Cooperação Energética com o Azerbaijão - Parceiro Confiável da Europa para Segurança Energética.

-

Tabacodias 3 atrás

Tabacodias 3 atrásA mudança dos cigarros: como a batalha para deixar de fumar está sendo vencida

-

Azerbaijãodias 4 atrás

Azerbaijãodias 4 atrásAzerbaijão: um ator fundamental na segurança energética da Europa

-

Cazaquistãodias 4 atrás

Cazaquistãodias 4 atrásCazaquistão e China devem fortalecer as relações aliadas

-

China-UEdias 3 atrás

China-UEdias 3 atrásMitos sobre a China e seus fornecedores de tecnologia. O relatório da UE que você deveria ler.